こんにちは

新卒のしょーてぃです

2021年3月現在、コロナによる不況のせいなのか、セミリタイアって思想が流行ってますよね。

ぼくも例にもれず影響され「会社労働を卒業したいな」と思うようになりました。

セミリタイアとは

[投資の運用益]+[ちょっとの労働]>[生活費]を満たした状態のこと。

カンタンにいえば「投資をして不労所得で生活しましょう」っていう、なんとも怪しげなヤツ。

怪しいけど、「働かなくていい」なんて、やっぱり惹きつけられちゃいますよね。

でも「働かない生活を実現」って、一般のサラリーマンには不可能な話よね…?

はい、ぼくも最初はそう思っていました。

でも、実際に計算してみると、わりと現実的な話だったんです。

セミリタイアに必要な投資のルール【4%ルール】

セミリタイアについて話すときに絶対に外せないこと、それが「4%ルール」

「4%ルール」とは、年間生活費の25倍のお金を、年間利回り4%以上で運用して、その運用益(=投資で増えたお金)だけで生活費をまかなう方法のこと。

初心者向けに解説すると、

利回りとは1年間に増える割合のこと。

例えば1000万円を1年間、利回り4%の株式に投資したら、

来年は1040万円になるってことです!

つまり、

仮に生活費が年間200万円の人の場合、5000万円ためて年利4%で運用すれば、生活費が全部まかなえちゃうってことか!

ちなみにこの4%という数字は、株式市場の中心であるアメリカS&P株の平均成長率7%から、インフレ率3%を差し引いて計算されています。

要するに、

「アメリカに広く浅く投資してれば、年4%くらいは裕福になっていくよね」

ってことです。

まとめると、

生活費の25倍のお金をためて、利回り4%で運用して、その運用で得られたお金で生活しようというのが、セミリタイアという合法チート。

ステップ①:セミリタイアに必要な金額を把握する

まずは、セミリタイアにはいくら必要なのか計算してみました。

ぼくは節約が得意なので、月の生活費は15万円もあれば十分。というわけで、1年で必要な生活費は下記の通り。

ぼくが生きていくためには毎年180万円は必要ってことが分かりました!

もっと節約できる人なら、もっと安く済むし、

逆に生活費が高い人なら、もっと必要ですね。

年間生活費180万円の場合、

先ほど説明した4%ルール(投資額の4%以内で生活すること)を実践するためには、

4500万円の資産が必要ということになります。

計算式は以下の通り。

よし!

4500万円ためて、会社を卒業するぞ!!

…でも、30歳までに貯めるのは可能なのかな??

次のステップで計算してみます!

ステップ②:毎月いくら投資に回すのか把握する

さて、4500万円を貯めるのに、毎月いくら投資に回せばいいのか、それを何年間続ければ良いのか、

シミュレーションしてくれる無料サイトかんたんシミュレーションで計算してみました。

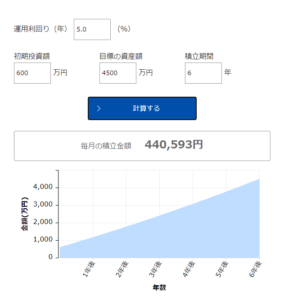

理想:6年で4500万円を貯めてセミリタイア!

シミュレーションの結果は下記の通り。

ぼくは今24歳なんですが、30歳で会社を卒業したいので期間は6年間に設定。

運用利回りは5%にしました。

(低リスク低リターン狙いなら3%、ハイリスクハイリターン狙いなら5%くらいでシミュレーションしてみましょう)

結果、毎月44万円も積み立てなければいけないことが分かりました。。。

毎月44万なんてムリゲーじゃん

さすがにムリそうなので、目標を下げ、40歳でセミリタイアすることにしましょう。

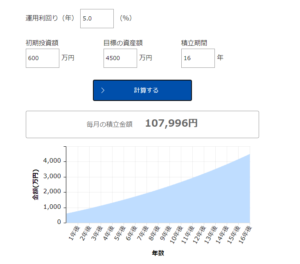

妥協案:16年で4500万円を貯めてセミリタイア!

40歳でセミリタイアを目指す場合、シミュレーションしてみると、、、

毎月10万円の投資で十分ということが分かりました!

24歳の現在から16年間、毎月10万円をコツコツ投資しつづければ、40歳でセミリタイア可能です。

なんかセミリタイアが現実味を帯びてきました!

「毎月10万円の投資を続ければ、労働とサヨナラできる」

って思えば、頑張れそう!

とはいえ、40歳まで待つのもイヤなので、ぼくは第3の手段を取ることにしました。

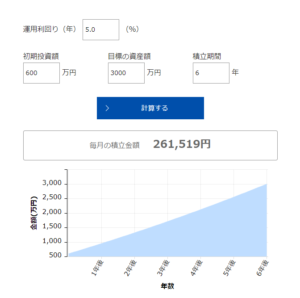

最終案:[6年で3000万円]+[副業で月5万]でセミリタイア!

どうしても30歳でセミリタイアしたい!!

だから副業も始めました。

計算上、副業を始めると爆速でセミリタイアに近づけるんです。

というのも、毎月5万円を安定的に稼げるなら、月に必要な生活費は15万→10万に下がるから。

つまり、今までのシミュレーションでは年間180万円必要→その25倍の4500万円の資産がセミリタイアに必要でしたが、

副業で安定的に月5万円を稼げるという前提なら、年間120万円でOK→その25倍の3000万円の資産でセミリタイア可能になるんです。

↓積立シミュレーションをしてみるとこんな感じ↓

毎月26万円の積み立てを続ければ、30歳でセミリタイアできることが分かりました。

しかも副業で月5万稼いでいれば、毎月26万円の積み立ても何とかなる気がしませんか??

給料から21万円、副業から5万円を、毎月コツコツ投資に回す。

この作業を6年積み重ねれば、会社を卒業できます。

ぼくはこの方針でいくことにしました。

副業については、最後の方で紹介しますね。

ぼくが選ぶ積み立て銘柄:全世界株式インデックス

目標金額、期間、積立額が決まりましたので、次はなにを買っていくかを決めていきます。

結論からいうと、

ぼくは超長期で投資する予定なので、長期的な利回りが良さそうな

「 eMAXIS Slim 全世界株式(除く日本) 」を積み立てています。

ほかには、SP500に連動するモノ、新興国株式ファンドなど、わりと適当です。

全世界株式(除く日本)をメインにする理由としては、下記の通り。

- これ1つで全世界に分散できるのでラク

- 給料は日本円で貰っている分、「除く日本」を選び日本への依存度を減らしたい

- 毎月自動で積み立ててくれるので、投資素人のぼくの感情による余計な手出しをするリスクが少ない

- 世界的に見れば、今後も経済は発展していくハズ=株価は上がるハズ

- 証券口座をいちいち見に行かなくていい

オススメ銘柄に関しては自分で調べるのがベストですが、

いくつか基礎知識を紹介しますね。

投資素人のぼくみたいな人は、基本的にETFと投資信託の2択でOKと考えてください。

難しく感じるかもですが、ETFも投資信託も「いろんな株式の詰め合わせ」のこと。

”いろんな株式”とはどんな株式かというと、アメリカ株の詰め合わせだったり、先進国の株の詰め合わせだったり、いろいろなテーマがあります。

過去の成績が良いのは、VTIっていうETFとか、SP500っていうアメリカの主要企業の株価に連動しているやつ。

迷ったらSP500ともいわれるくらい、安定して好成績を出しています。

詳しく書くと2万文字くらいになってしまうので、

ぜひ自分でググって勉強してみてくださいね。

継続できるかは置いといて、とりあえず毎月26万円、

全世界株インデックスにぶち込むように設定しました。

限界がくるまでこの設定でいきます!

上手くいけば、6年後にはセミリタイアです。

セミリタイアを加速させる副業をしよう(ぼくはブログ)

ぼくがセミリタイアのお供にしているのが、このブログ。

2020年は年間50万円くらい稼いでくれました。

ブログの良いところは、過去の記事が稼いでくれること。

つまり、努力が資産になる点です。

事実として、数年前は頑張っても月1万円も稼げませんでしたが、今では頑張らなくても月2~3万は稼いでくれるようになっています。

このブログの収益とサラリーマンの給料のダブルエンジンなら、

毎月26万円というハードな積立投資を続けられそうです。

現在の資産2021年3月

参考までに、2021年3月現在の資産を公開します。

ちなみに、愛用しているのは楽天証券。

楽天カード![]() と組み合わせれば毎月500ポイント貰えるので、ちりつもです。

と組み合わせれば毎月500ポイント貰えるので、ちりつもです。

学生時代にコツコツ貯めたお金や、新社会人で残業しまくって貯めたお金、副業で稼いだお金などなど、

ほぼ全額、投資しています。

積み立てるのは、先ほど説明した通り、全世界(除く日本)株式インデックスファンド。

初期に一括でガツンと買ったのが、手数料が格安の優良ETFと名高いVTIとVOO

ぶっちゃけ「何が上がるか」なんてのは、素人のぼくには分からないので、

「いかにコツコツ積み上げるか」にだけ集中していこうと思います。

ちなみに、新卒1年目のぼくが500万ものお金を貯められたのは、まぎれもなく「節約のコツ」を知っていたおかげ。

ストレスなく、自然とお金が貯まっていきました。

参考にどうぞ。

24歳新卒がセミリタイアを目指す話まとめ

ここまで読んでくれた方、ぼくと一緒にセミリタイアを目指しませんか?

経過報告は3か月ごとに行いますので、モチベーションアップに利用したり、参考にできる部分があれば参考にしたりと、有効に活用してください。

「30歳でセミリタイアを目指す」というのはやや難易度が高いかもしれませんが、

40歳、50歳でセミリタイアを目指すのは意外と余裕ですよ。

一度、積立シミュレーションをしてみると良いかもです。

というわけで、以上になります。

匿名でコメントできます